Steeds meer ondernemers kiezen voor een holding structuur wanneer hun onderneming groeit of wanneer zij risico’s beter willen afschermen. Toch is het voor veel ondernemers niet direct duidelijk wat een holdingstructuur precies inhoudt, wanneer deze zinvol is en hoe deze fiscaal en juridisch wordt ingericht.

In deze blog leggen wij helder uit wat een holding structuur is, welke voordelen en nadelen eraan verbonden zijn en in welke situaties deze structuur passend is. Daarnaast gaan wij in op veelgemaakte misverstanden en aandachtspunten uit de praktijk.

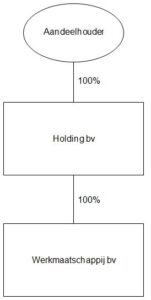

Wat is een holding structuur?

Een holding structuur bestaat doorgaans uit twee lagen. Bovenin staat de holding BV, waarin de ondernemer aandeelhouder is. Daaronder bevindt zich één of meerdere werkmaatschappijen waarin de daadwerkelijke ondernemingsactiviteiten plaatsvinden.

De holding bezit de aandelen van de werkmaatschappij en ontvangt bijvoorbeeld dividend. De dagelijkse bedrijfsactiviteiten, zoals verkoop en personeel, vinden plaats in de werkmaatschappij. Hierdoor worden risico’s en vermogensstromen van elkaar gescheiden. Hieronder zien we hoe een holding structuur met een enkele werk BV eruit ziet.

Waarom kiezen ondernemers voor een holding structuur?

Ondernemers kiezen vaak voor een holding structuur vanwege risicospreiding en flexibiliteit. Doordat waarde wordt opgebouwd in de holding, blijft deze buiten het operationele risico van de werkmaatschappij. Mocht er bijvoorbeeld een aansprakelijkheidskwestie ontstaan, dan blijft het vermogen in de holding in veel gevallen beschermd.

Daarnaast biedt een holding structuur mogelijkheden om winsten fiscaal gunstig te herinvesteren of op termijn ondernemingen te verkopen bijvoorbeeld de ondergelegen werkmaatschappij. Juist bij groei of meerdere activiteiten kan dit structuur en overzicht bieden.

Wanneer is een holding structuur interessant?

Een holding structuur is met name interessant wanneer een onderneming winstgevend is of verwacht te groeien. Ook bij plannen om meerdere activiteiten te ontplooien of investeringen te doen, biedt een holding voordelen.

Verder wordt een holdingstructuur vaak toegepast bij:

het beperken van aansprakelijkheidsrisico’s;

het opbouwen en beschermen van vermogen;

het voorbereiden van een toekomstige verkoop;

het starten van meerdere ondernemingen.

Voor startende ondernemers is een holdingstructuur niet altijd direct nodig. In die fase wegen de kosten en complexiteit soms niet op tegen de voordelen.

Fiscale aandachtspunten bij een holding structuur

Bij een holding structuur spelen verschillende fiscale regels een rol. Zo kan dividend vanuit de werkmaatschappij onder voorwaarden onbelast worden uitgekeerd aan de holding. Dit wordt ook wel de deelnemingsvrijstelling genoemd.

Daarnaast moet rekening worden gehouden met vennootschapsbelasting, gebruikelijk loon voor de directeur-grootaandeelhouder en eventuele managementvergoedingen tussen de holding en de werkmaatschappij. De Belastingdienst stelt hier duidelijke regels voor, die correct moeten worden toegepast.

Een onjuiste inrichting kan leiden tot fiscale correcties of onbedoelde belastingheffing.

Hoe wordt een holding structuur ingericht?

Een holding structuur wordt meestal opgezet door eerst een holding BV op te richten. Vervolgens wordt daaronder een werkmaatschappij opgericht of ingebracht. Dit kan bijvoorbeeld door middel van een aandelenoverdracht of een geruisloze inbreng.

De exacte inrichting hangt af van de bestaande situatie en toekomstplannen van de ondernemer. Daarom is maatwerk hierbij essentieel.

Veelgemaakte fouten bij holding structuren

In de praktijk zien wij regelmatig dat ondernemers een holding structuur oprichten zonder duidelijke reden of zonder vooruit te kijken. Ook wordt soms vergeten om afspraken tussen holding en werkmaatschappij vast te leggen, zoals managementvergoedingen of dividendbeleid.

Daarnaast wordt de complexiteit van administratie en aangiften onderschat. Een holdingstructuur vraagt om een correcte en gescheiden administratie per BV.

Wat kost een holding structuur?

De kosten voor het opzetten van een holding structuur met één werk-BV en daarboven een holding zijn afhankelijk van de manier waarop de onderneming wordt ingebracht. Gemiddeld kunt u rekening houden met de volgende kosten voor de fiscale en administratieve begeleiding (exclusief notariskosten):

Geruisloze inbreng: circa €3.000

Dit traject is fiscaal complexer, omdat de onderneming tegen fiscale boekwaarden wordt ingebracht en de belastingclaim wordt doorgeschoven.

Meer hierover leest u in onze blog over geruisloze inbreng van een eenmanszaak naar BV.Ruisende inbreng: circa €3.000

Hierbij wordt direct afgerekend over goodwill en stille reserves. Hoewel de fiscale afwikkeling anders is dan bij een geruisloze inbreng, vraagt dit traject eveneens om zorgvuldige begeleiding.Activa-passiva transactie: circa €2.000

Deze methode is doorgaans eenvoudiger en wordt vaak toegepast bij beperkte goodwill of een overzichtelijke onderneming.

De uiteindelijke kosten hangen af van de complexiteit van de onderneming, de volledigheid van de administratie en de gewenste begeleiding. Een goede analyse vooraf voorkomt verrassingen en zorgt ervoor dat de holding structuur correct en toekomstbestendig wordt ingericht.

Dit is waarmee wij u kunnen helpen

Wij begeleiden ondernemers bij het opzetten en beheren van een holding structuur. Daarbij helpen wij onder andere met het beoordelen of een holdingstructuur in uw situatie zinvol is, het correct inrichten van de structuur en het verzorgen van de bijbehorende administratie en aangiften.

Daarnaast denken wij mee over fiscale optimalisatie, risicospreiding en toekomstige groei. Zo zorgen wij ervoor dat de holding structuur niet alleen juridisch en fiscaal klopt, maar ook aansluit bij uw ondernemingsplannen.

Conclusie

Een holding structuur kan voor ondernemers grote voordelen bieden, vooral op het gebied van risicobeperking en flexibiliteit. Tegelijkertijd brengt deze structuur extra verplichtingen en complexiteit met zich mee. Een goede afweging en juiste begeleiding zijn daarom essentieel om optimaal van de voordelen te profiteren.

Veelgestelde vragen (FAQ)

Wat is het voordeel van een holding structuur?

Het belangrijkste voordeel is risicospreiding en bescherming van vermogen, gecombineerd met fiscale flexibiliteit.

Is een holding structuur verplicht?

Nee, een holding structuur is nooit verplicht, maar kan wel strategisch verstandig zijn.

Kan ik later alsnog een holding oprichten?

Ja, een holdingstructuur kan ook later worden opgezet, bijvoorbeeld via een aandelenoverdracht of inbreng.

Is een holding structuur geschikt voor starters?

Niet altijd. Voor starters zonder winst of groeiplannen is de structuur vaak onnodig complex.

Heb ik altijd een notaris nodig?

Ja, voor de oprichting van BV’s en aandelenoverdracht is een notaris vereist.