Steeds meer ondernemers kiezen ervoor om hun eenmanszaak om te zetten in een BV. Een veelgebruikte methode is de geruisloze inbreng van een eenmanszaak in een BV.

Bij deze omzetting wordt belastingheffing uitgesteld, mits aan strikte fiscale voorwaarden wordt voldaan.

In dit artikel leggen wij als administratiekantoor uitgebreid en praktisch uit:

wat een geruisloze inbreng is;

wanneer deze fiscaal mogelijk en verstandig is;

welke wettelijke regels gelden;

welke rol de Belastingdienst en de notaris hebben;

en welke fouten wij in de praktijk vaak zien.

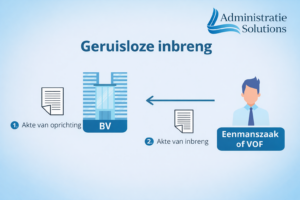

Wat is een geruisloze inbreng van een eenmanszaak in een BV?

Bij een geruisloze inbreng wordt de onderneming ingebracht in een BV zonder dat er direct belasting hoeft te worden betaald over de stakingswinst. Normaal gesproken leidt het beëindigen van een eenmanszaak tot belastingheffing in box 1 over onder andere stille reserves, fiscale reserves en goodwill. Dit kan leiden tot een aanzienlijke belastingdruk op het moment van omzetting.

Bij een geruisloze inbreng blijft deze belastingheffing achterwege. De onderneming gaat over naar de BV tegen de bestaande fiscale boekwaarden. De latente belastingclaim verdwijnt daarmee niet, maar wordt doorgeschoven naar de BV. Pas op het moment dat de BV de onderneming staakt of activa verkoopt, wordt hierover alsnog afgerekend.

De wettelijke basis voor deze doorschuiffaciliteit is vastgelegd in artikel 3.65 van de Wet inkomstenbelasting 2001. De Belastingdienst beschrijft deze regeling als een faciliteit voor ondernemers die hun onderneming voortzetten in BV-vorm en niet direct willen afrekenen over opgebouwde waarde.

Wanneer is een geruisloze inbreng fiscaal toegestaan?

Een geruisloze inbreng is alleen mogelijk als aan een aantal voorwaarden wordt voldaan. Zo moet de onderneming volledig worden ingebracht en mag geen selectie plaatsvinden van alleen winstgevende onderdelen. De BV moet de onderneming daadwerkelijk voortzetten en alle activa en passiva moeten overgaan tegen fiscale boekwaarde. De ondernemer ontvangt in ruil voor de inbreng aandelen in de BV.

Voldoet de omzetting niet aan deze voorwaarden, dan kan de Belastingdienst de toepassing van de doorschuiffaciliteit weigeren of achteraf corrigeren. Dit kan alsnog leiden tot belastingheffing, rente en in sommige gevallen boetes.

Wanneer is een geruisloze inbreng van een eenmanszaak in een BV verstandig?

In de praktijk zien wij dat een geruisloze inbreng vooral geschikt is voor ondernemers met structurele winsten en opgebouwde goodwill of stille reserves. Vaak gaat het om ondernemingen met een jaarwinst van circa €100.000 of meer, waarbij de ondernemer winst in de BV wil laten om verder te investeren of risico’s te beperken.

Een belangrijk aandachtspunt is de privé-situatie van de ondernemer. Wie sterk afhankelijk is van privé-opnames, kan in sommige gevallen minder voordeel hebben bij een BV-structuur en daarmee ook bij een geruisloze inbreng.

Praktijkvoorbeeld geruisloze inbreng van een eenmanszaak in een BV

Een ondernemer met een jaarwinst van €140.000 en een opgebouwde goodwill van €90.000 zou bij een ruisende inbreng direct belasting betalen over deze goodwill in box 1. Bij een geruisloze inbreng wordt deze belastingclaim doorgeschoven naar de BV, waardoor de liquiditeitsdruk op het moment van omzetting aanzienlijk lager is.

Hoe verloopt een geruisloze inbreng van een eenmanszaak in een BV in de praktijk?

Een geruisloze inbreng begint altijd met een fiscale analyse. Daarbij wordt gekeken naar de winstontwikkeling, fiscale reserves, de privé- en vermogenspositie van de ondernemer en de toekomstplannen van de onderneming. Op basis daarvan wordt beoordeeld of een geruisloze inbreng daadwerkelijk de beste keuze is of dat een ruisende inbreng of activa-passiva transactie fiscaal gunstiger uitpakt.

Vervolgens wordt een inbrengbeschrijving opgesteld. Dit document is essentieel en vormt de basis voor de notariële oprichting van de BV. De inbrengbeschrijving bevat onder meer een balans van de eenmanszaak, een toelichting op de activiteiten en een onderbouwing van de fiscale boekwaarden. In de praktijk zien wij regelmatig dat notarissen een inbrengbeschrijving afkeuren vanwege onvolledigheid of onjuistheden.

Na afronding van de inbrengbeschrijving wordt de BV notarieel opgericht en worden de aandelen uitgegeven. Tot slot volgt de fiscale verwerking, waaronder de correcte afsluiting van de eenmanszaak in de inkomstenbelasting en de opening van de BV-administratie.

Is een notaris verplicht bij een geruisloze inbreng?

In vrijwel alle gevallen is een notaris verplicht. Dit komt doordat er aandelen moeten worden uitgegeven en de onderneming juridisch moet worden ingebracht. Het is daarbij belangrijk om te beseffen dat de notaris de fiscale inhoud niet beoordeelt. Die verantwoordelijkheid ligt bij het administratiekantoor of de fiscalist.

Veelgemaakte fouten bij geruisloze inbreng

In de praktijk zien wij regelmatig fouten ontstaan door een verkeerde balansdatum, het onbedoeld inbrengen van privévermogen of een onjuiste verwerking van liquide middelen. Ook wordt vaak onvoldoende rekening gehouden met latente belastingclaims of wordt aangenomen dat de notaris de fiscale juistheid controleert. Deze fouten kunnen leiden tot naheffingen, rente, boetes en in het uiterste geval het verlies van de doorschuiffaciliteit.

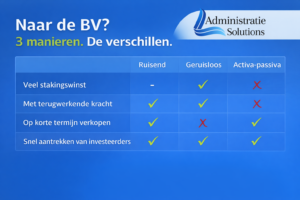

Geruisloze inbreng vergeleken met alternatieven

Een geruisloze inbreng is niet altijd de beste keuze. In sommige situaties kan een ruisende inbreng of een activa-passiva transactie fiscaal voordeliger zijn, bijvoorbeeld wanneer de goodwill beperkt is of de onderneming eenvoudig van opzet is. De juiste keuze is altijd afhankelijk van de specifieke situatie van de ondernemer.

Kosten van een geruisloze inbreng

De kosten voor een geruisloze inbreng van een eenmanszaak in een BV bestaan doorgaans uit begeleiding door een administratiekantoor of fiscalist en notariskosten. In de praktijk liggen deze kosten meestal tussen €1.500 en €3.000 voor de fiscale begeleiding en €700 tot €1.200 voor de notaris. Goedkope trajecten leiden regelmatig tot fouten en extra herstelkosten. Administratiesolutions kan u helpen met de inbrengbeschrijving de intentieverklaring en de afstemming met de notaris voor een all in price van €3.000 euro. Hierbij begleiden we de ondernemen van A tot Z.

Conclusie

Een geruisloze inbreng van een eenmanszaak in een BV kan fiscaal zeer aantrekkelijk zijn doordat belastingheffing wordt uitgesteld. Tegelijkertijd vereist deze omzetting een zorgvuldige fiscale beoordeling, juiste documentatie en goede afstemming met notaris en Belastingdienst. Zonder professionele begeleiding is het risico op fouten aanzienlijk.